Passivkonten sind hingegen alle Konten, die sich auf der Passivseite der Bilanz befinden, wie beispielsweise Eigenkapital, Verbindlichkeiten aus Lieferungen und Leistungen oder Hypotheken.Beispiele für Aktivkonten

Bankguthaben.

Forderungen.

Grundstücke und Gebäude.

Roh-, Hilfs- und Betriebsstoffe.

Beispiele für Passivkonten.

Eigenkapital.

Verbindlichkeiten.

Hypotheken und Darlehen.

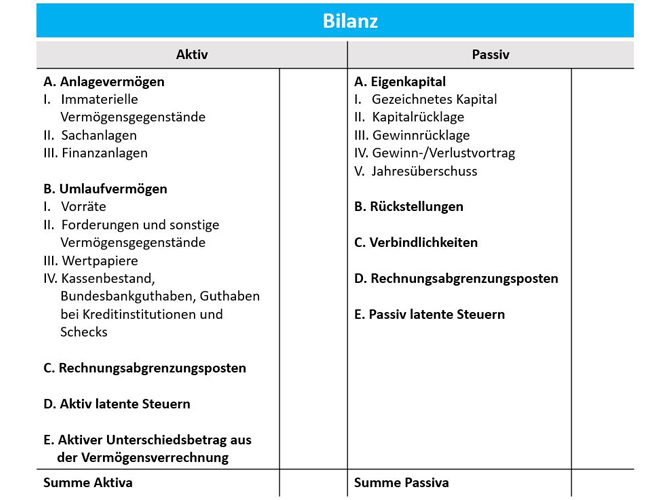

Ein Aktivkonto zeigt den Wert der Vermögensgegenstände (z.B. Bargeld, Forderungen, Anlagevermögen) auf der linken Seite an, während ein Passivkonto den Wert der Verbindlichkeiten (z.B. Darlehen, Rückstellungen, Verbindlichkeiten gegenüber Lieferanten) auf der rechten Seite anzeigt.

Wo werden Passivkonten gebucht : Demnach ist das Passivkonto eines Bestandskontos auf der rechten Seite und das Aktivkonto auf der linken Seite. Wird der Anfangsbestand erhöht, so wird auf der linken Seite, also auf der Seite des Aktivkontos gebucht.

Ist Kasse ein Passivkonto

Die Konten Kasse und Bank sind Aktivkonten. Das Konto Bank nimmt zu, weil du die 500 € einzahlst, diesen Zugang buchst du im Soll. Das Konto Kasse nimmt entsprechend im Haben um den gleichen Betrag ab.

Sind Erträge Passivkonten : Erträge führen zu einer Erhöhung des Eigenkapitals, stellen also einen Zugang auf dem Passivkonto Eigenkapital dar. Zugänge auf Passivkonten stehen im Haben, weshalb Erträge im Haben gebucht werden.

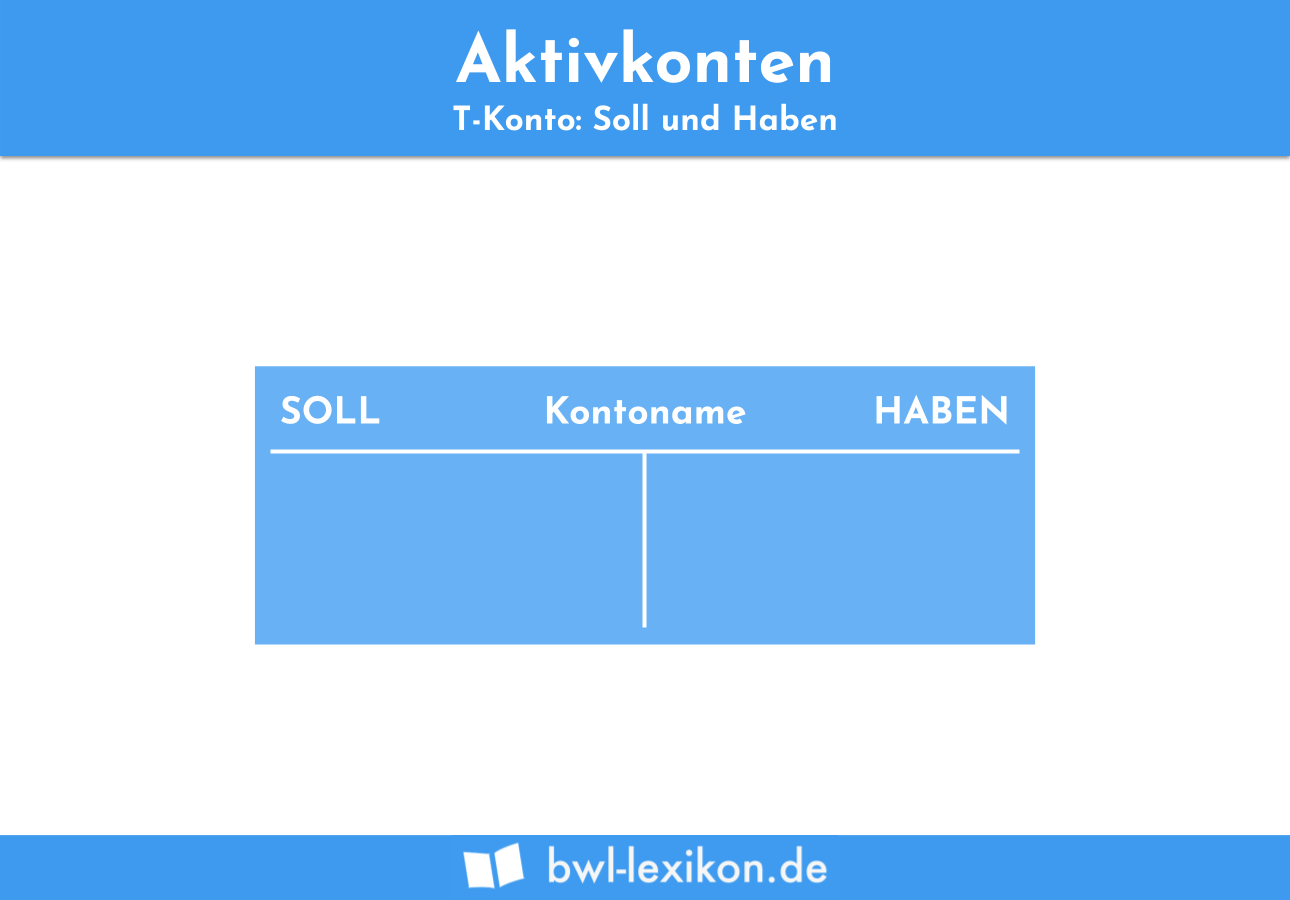

Es existieren drei verschiedene Warenkonten: das Warenbestandskonto, das Wareneinkaufskonto und das Warenverkaufskonto. Ein Passivkonto (auch: passives Bestandskonto) ist eine Art des Bestandskontos. Sie spiegeln Passivpositionen der Bilanz wider. Passivkonten erfassen den Anfangsbestand sowie Zugänge im Haben und Abgänge sowie den Endbestand im Soll. Gegensatz: Aktivkonto.

Ist Bankguthaben Aktiv oder Passiv

Aktiva (Vermögen; Aktivseite; links) und Passiva (Kapital; Passivseite; rechts) bezeichnen die beiden Seiten der Bilanz . Die Aktivseite setzt sich aus dem Anlagevermögen (Bsp. Fuhrpark, Grundstücke, Maschinen) und dem Umlaufvermögen (Bsp. Kassenbestand, Bankguthaben, Rohstoffe) zusammen.Erfolgskonten sind Unterkonten des passiven Eigenkapitalkontos und verzeichnen alle Wertveränderungen in einem Unternehmen. Im Gegensatz zu den Bestandskonten starten sie jedes Jahr bei null.Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden. Kontenanalyse beim Mietaufwand oder der Miete

Das Konto Bank ist ein Aktivkonto. Die Aufwandskonten sind Unterkonten des Kontos Eigenkapital und mindern das Eigenkapital. Das Konto Eigenkapital selbst ist ein passives Bestandskonto. Somit finden die Minderungen des Eigenkapital im Soll statt.

Sind Erfolgskonten Passivkonten : Für alle Erfolgskonten gelten die gleichen Buchungsregeln wie für das Hauptkonto Eigenkapital. Wie es bei einem Passivkonto üblich ist, werden die Erträge im Haben gebucht, da sie das Eigenkapital erhöhen. Die Aufwendungen werden immer im Soll gebucht, da sie das Eigenkapital mindern.

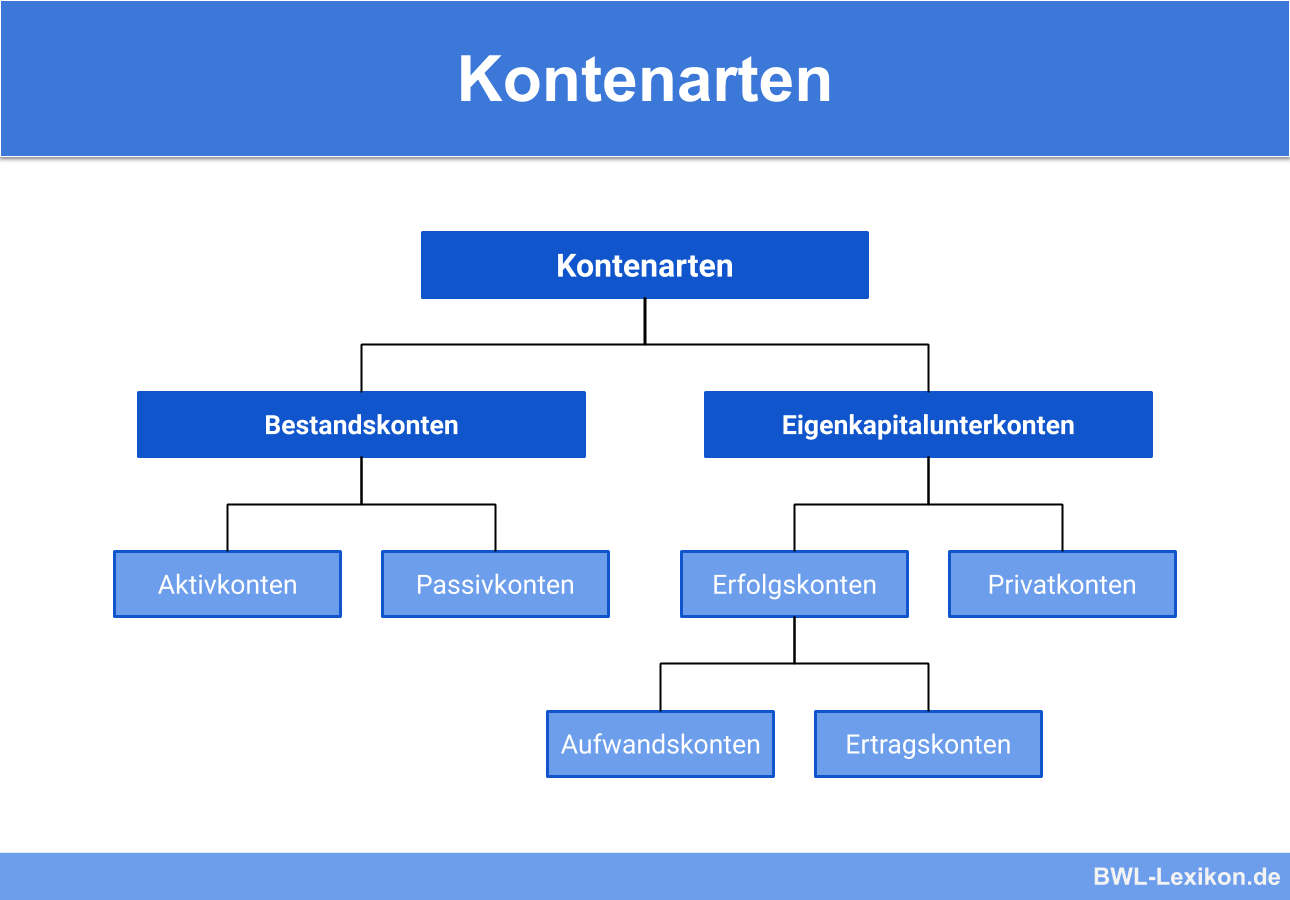

Wie viele Kontenarten gibt es : Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz.

Ist Umsatzsteuer ein Passivkonto

Das Konto Umsatzsteuer sammelt die Steuern aus dem Verkauf (Ausgangsrechnungen). Die Beträge stellen eine Verbindlichkeit gegenüber dem Finanzamt dar. Verbindlichkeiten gehören zu den Passiva (rechte Seite der Bilanz). Das Umsatzsteuerkonto ist also ein passives Bestandskonto. Die Passivkonten. Passivkonten entstehen, wenn die Passivseite der Bilanz aufgelöst wird. Im Wesentlichen stellen sie die Herkunft des Vermögens eines Unternehmens dar; aufgeteilt in Eigen- und Fremdkapital. Das Passivkonto wird – wie alle anderen Konten auch – als T-Konto dargestellt.Sonderfall Bankkonto

Das bei einer Bank geführte Geschäftsgirokonto enthält liquide Mittel. Diese werden im Rechnungswesen als Vermögensgegenstände betrachtet; damit zählt das Bankkonto ganz klar zu den Aktivkonten.

Sind Schulden Aktiva oder Passiva : Die Passiva sind die Schulden des Unternehmens und werden auf der Habenseite der Bilanz auf der rechten Seite ausgewiesen. Diese Seite zeigt, wie das Unternehmen finanziert wird. Den Verbindlichkeiten können verschiedene Schulden Komponenten zugerechnet werden.

![0907-Girl-using-Gold-iPhone-5s[1]](https://www.b13ultimatum-lefilm.com/wp-content/uploads/2024/06/0907-girl-using-gold-iphone-5s1-1024x576-220x120.jpg)

Antwort Was gibt es für Passiv Konten? Weitere Antworten – Was gehört alles zu Passivkonten

Passivkonten sind hingegen alle Konten, die sich auf der Passivseite der Bilanz befinden, wie beispielsweise Eigenkapital, Verbindlichkeiten aus Lieferungen und Leistungen oder Hypotheken.Beispiele für Aktivkonten

Ein Aktivkonto zeigt den Wert der Vermögensgegenstände (z.B. Bargeld, Forderungen, Anlagevermögen) auf der linken Seite an, während ein Passivkonto den Wert der Verbindlichkeiten (z.B. Darlehen, Rückstellungen, Verbindlichkeiten gegenüber Lieferanten) auf der rechten Seite anzeigt.

Wo werden Passivkonten gebucht : Demnach ist das Passivkonto eines Bestandskontos auf der rechten Seite und das Aktivkonto auf der linken Seite. Wird der Anfangsbestand erhöht, so wird auf der linken Seite, also auf der Seite des Aktivkontos gebucht.

Ist Kasse ein Passivkonto

Die Konten Kasse und Bank sind Aktivkonten. Das Konto Bank nimmt zu, weil du die 500 € einzahlst, diesen Zugang buchst du im Soll. Das Konto Kasse nimmt entsprechend im Haben um den gleichen Betrag ab.

Sind Erträge Passivkonten : Erträge führen zu einer Erhöhung des Eigenkapitals, stellen also einen Zugang auf dem Passivkonto Eigenkapital dar. Zugänge auf Passivkonten stehen im Haben, weshalb Erträge im Haben gebucht werden.

Es existieren drei verschiedene Warenkonten: das Warenbestandskonto, das Wareneinkaufskonto und das Warenverkaufskonto.

Ein Passivkonto (auch: passives Bestandskonto) ist eine Art des Bestandskontos. Sie spiegeln Passivpositionen der Bilanz wider. Passivkonten erfassen den Anfangsbestand sowie Zugänge im Haben und Abgänge sowie den Endbestand im Soll. Gegensatz: Aktivkonto.

Ist Bankguthaben Aktiv oder Passiv

Aktiva (Vermögen; Aktivseite; links) und Passiva (Kapital; Passivseite; rechts) bezeichnen die beiden Seiten der Bilanz . Die Aktivseite setzt sich aus dem Anlagevermögen (Bsp. Fuhrpark, Grundstücke, Maschinen) und dem Umlaufvermögen (Bsp. Kassenbestand, Bankguthaben, Rohstoffe) zusammen.Erfolgskonten sind Unterkonten des passiven Eigenkapitalkontos und verzeichnen alle Wertveränderungen in einem Unternehmen. Im Gegensatz zu den Bestandskonten starten sie jedes Jahr bei null.Das GuV-Konto findet sich auf der Passivseite der Bilanz und ist ein Unterkonto des Eigenkapitals – somit also ein wichtiger Bestandteil für die Unternehmensplanung. Es wird daher auch oft als Sammel- oder Hilfskonto bezeichnet, da Aufwände und Erträge zunächst dort zusammengefasst werden.

Kontenanalyse beim Mietaufwand oder der Miete

Das Konto Bank ist ein Aktivkonto. Die Aufwandskonten sind Unterkonten des Kontos Eigenkapital und mindern das Eigenkapital. Das Konto Eigenkapital selbst ist ein passives Bestandskonto. Somit finden die Minderungen des Eigenkapital im Soll statt.

Sind Erfolgskonten Passivkonten : Für alle Erfolgskonten gelten die gleichen Buchungsregeln wie für das Hauptkonto Eigenkapital. Wie es bei einem Passivkonto üblich ist, werden die Erträge im Haben gebucht, da sie das Eigenkapital erhöhen. Die Aufwendungen werden immer im Soll gebucht, da sie das Eigenkapital mindern.

Wie viele Kontenarten gibt es : Man unterscheidet vier Kontenarten: Aktiv- und Passivkonten (Bestandskonten) und Aufwands- und Ertragskonten (Erfolgskonten). Die Buchungen auf Konten bilden die Grundlage zur Erstellung von GuV und Bilanz.

Ist Umsatzsteuer ein Passivkonto

Das Konto Umsatzsteuer sammelt die Steuern aus dem Verkauf (Ausgangsrechnungen). Die Beträge stellen eine Verbindlichkeit gegenüber dem Finanzamt dar. Verbindlichkeiten gehören zu den Passiva (rechte Seite der Bilanz). Das Umsatzsteuerkonto ist also ein passives Bestandskonto.

Die Passivkonten. Passivkonten entstehen, wenn die Passivseite der Bilanz aufgelöst wird. Im Wesentlichen stellen sie die Herkunft des Vermögens eines Unternehmens dar; aufgeteilt in Eigen- und Fremdkapital. Das Passivkonto wird – wie alle anderen Konten auch – als T-Konto dargestellt.Sonderfall Bankkonto

Das bei einer Bank geführte Geschäftsgirokonto enthält liquide Mittel. Diese werden im Rechnungswesen als Vermögensgegenstände betrachtet; damit zählt das Bankkonto ganz klar zu den Aktivkonten.

Sind Schulden Aktiva oder Passiva : Die Passiva sind die Schulden des Unternehmens und werden auf der Habenseite der Bilanz auf der rechten Seite ausgewiesen. Diese Seite zeigt, wie das Unternehmen finanziert wird. Den Verbindlichkeiten können verschiedene Schulden Komponenten zugerechnet werden.